La réforme du Plan Comptable Général (PCG), issue du règlement ANC n°2022-06, est entrée en vigueur pour les exercices ouverts à compter du 1er janvier 2025.

Si cette réforme est avant tout une réforme de présentation, elle n’est pas neutre pour les officines, tant dans la lecture de leurs comptes que dans l’analyse de leur performance économique et de leur valeur.

Une modernisation des états financiers aux impacts concrets pour l’officine

La réforme repose sur plusieurs axes structurants qui modifient la présentation du compte de résultat et du plan de comptes, sans remettre en cause les principes fondamentaux de reconnaissance des produits et des charges.

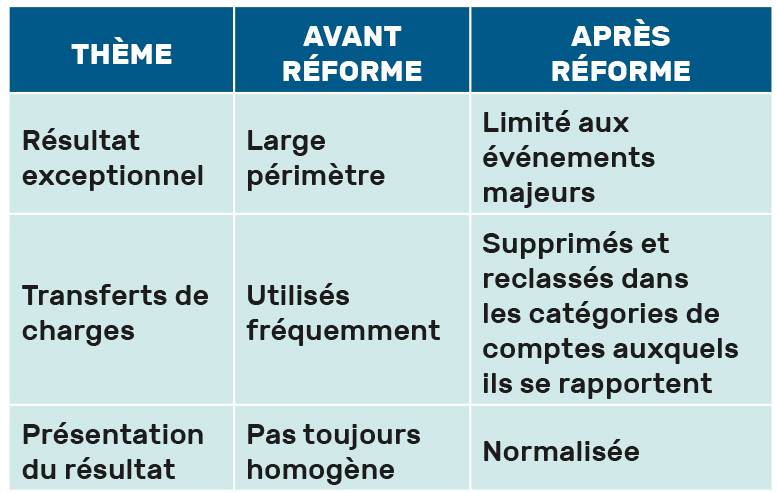

Une nouvelle définition du résultat exceptionnel

Désormais, seuls les produits et charges liés à un événement majeur et inhabituel peuvent être comptabilisés en résultat exceptionnel.

De nombreux éléments auparavant classés en exceptionnel doivent désormais être rattachés soit au résultat d’exploitation, soit au résultat financier, selon leur nature.

Pour les officines, cela concerne notamment :

- certaines pénalités ou indemnités,

- les conséquences de contrôles fiscaux (hors impôts sur les sociétés),

- des charges souvent considérées comme exceptionnelles tels que les produits périmés,

- les cessions d’immobilisations à présent comptabilisées dans des comptes du résultat d’exploitation.

Cette évolution vise à resserrer le champ de l’exceptionnel pour refléter plus fidèlement l’activité courante.

La suppression des transferts de charges

La technique des transferts de charges est supprimée. Les charges doivent désormais être enregistrées directement dans leur compte de destination, sans mécanisme correctif a posteriori.

Pour l’officine, cela concerne par exemple :

- les indemnités d’assurance,

- les refacturations diverses,

- et surtout certains remboursements de charges de personnel tels que les remboursements d’IJSS, de prévoyance, les avantages en nature doivent être comptabilisés en comptes de charges de personnel.

Cette évolution renforce la cohérence du compte de résultat, mais modifie certains équilibres intermédiaires notamment entre les principaux agrégats des Soldes intermédiaires de Gestion (SIG), tels que l’Excédent Brut d’Exploitation (EBE), le résultat d’exploitation et le résultat net.

Principales évolutions issues de la réforme

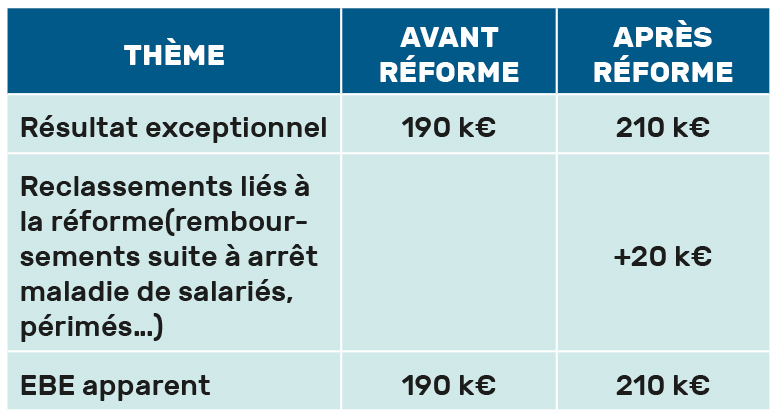

Un impact direct sur l’EBE des officines

L’Excédent Brut d’Exploitation (EBE) reste l’indicateur central pour le pilotage et le financement des officines. La réforme du PCG peut entraîner une évolution mécanique de l’EBE, sans modification réelle de la performance économique de l’officine.

En pratique :

- certaines charges auparavant intégrées dans le résultat exceptionnel peuvent être reclassées en charges d’exploitation (exemples des produits périmés),

- la suppression des transferts de charges modifie la structure des charges d’exploitation,

- le recentrage du résultat exceptionnel modifie la lecture de l’activité courante.

À activité identique, l’EBE « comptable » peut ainsi apparaître artificiellement amélioré.

Des conséquences majeures sur la valorisation des officines

La valorisation des officines repose très largement sur des multiples d’EBE. Dans ce contexte, la réforme du PCG introduit un risque réel de distorsion :

- comparaison avant / après réforme biaisée,

- difficultés de comparaison entre officines clôturant sur des référentiels différents,

- risque de survalorisation apparente non justifiée économiquement.

Sans retraitement, un EBE post-réforme plus élevé peut conduire à une lecture erronée de la rentabilité réelle de l’officine.

Le rôle central de l’expert-comptable

Dans ce nouveau cadre, l’expert-comptable est plus que jamais un acteur clé de sécurisation :

- expliquer les effets purement comptables de la réforme,

- produire des EBE retraités comparables dans le temps,

- accompagner les titulaires dans leurs projets de financement ou de transmission.

En conclusion, la réforme du PCG ne modifie pas la valeur économique des officines, mais elle impose une lecture plus fine et plus experte des chiffres.