Analyse de l’évolution de l’activité, de la rentabilité et des prix d’acquisition dans la région Grand Est.

www.conseil-gestion-pharmacie.com

Population étudiée : 170 OFFICINES

Zone géographique : 41 % en zone urbaine et centre commercial, 59 % en zone rurale et gros bourg.

Parmi ces 170 officines : 42 réalisent un CA inférieur à 1 million d’euros, 65 un CA compris entre 1 et 2 millions d’euros, et 63 un CA de plus de 2 millions d’euros.

Les impacts marqués de la crise sanitaire sont derrière nous. Les variations constatées se concentrent dorénavant sur les activités traditionnelles de l’officine, avec parfois un fort développement des nouvelles missions, notamment en zone urbaine dense. Les cabines de téléconsultation fleurissent en zone rurale.

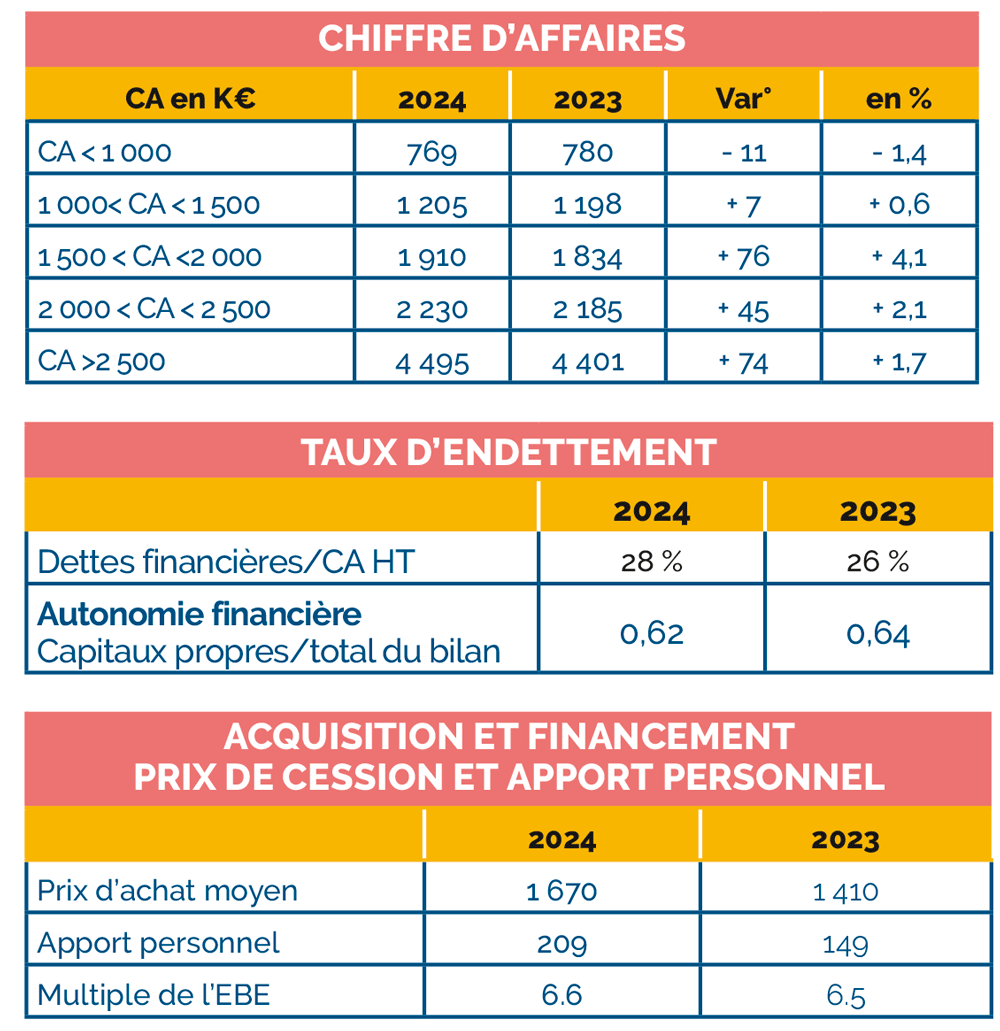

Le CA moyen de notre échantillon progresse de 1,69 %.

Les traitements d’une valeur unitaire supérieure à 150 € représentent une part de plus en plus importante de l’activité au comptoir.

Il n’est plus rare de voir des officines dont la dernière tranche de MDL (> 1 930 €) dépasse 25 % du CA vignetté.

La rentabilité est en retrait, après plusieurs années dopées par les TAG (tests antigéniques) et la vaccination anti-Covid.

Nous constatons un tassement de la marge en valeur, tandis que les frais généraux progressent plus vite que celle-ci.

Le coût des équipes poursuit sa hausse, de l’ordre de 5 % sur les 12 derniers mois.

Les pharmacies rurales et de gros bourgs résistent mieux que les officines urbaines ou en centres commerciaux.

Le taux d’endettement évolue à la hausse, avec les multiples transmissions intervenues ces derniers mois.

La structure financière des pharmacies reste équilibrée.

Les capitaux propres, emprunts à long terme et comptes courants d’associés assurent la plupart du temps une trésorerie excédentaire et sécurisée.

Le volume des transactions progresse sensiblement dans la région Grand Est.

Les officines d’Alsace et de Moselle, bénéficiant d’un numérus clausus plus élevé que dans le reste du territoire, attirent les acquéreurs ; Elles tirent les ratios régionaux vers le haut.

Après une année 2023 morose, la baisse des taux d’intérêts et la qualité des officines présentées à la vente relancent le marché.

Les modes de financement alternatifs se développent : obligations, booster d’apports, prêts participatifs, etc.

Ils permettent un accès à la profession aux primo-accédants parfois peu fortunés. •