Après un exercice 2023 marqué par la fin de l’activité Covid, 2024 était annoncée comme une année sans doute difficile pour les pharmaciens. C’est bien la réalité !

Une année difficile pour l’officine. 2024 est marquée par un chiffre d’affaires en apparence en légère hausse, mais boosté par l’accroissement des produits chers, par la dégradation des marges, et par une hausse des charges d’exploitation, qu’il s’agisse des charges externes ou des frais de personnel.

Les bilans clôturés au premier semestre 2024 témoignent de ces difficultés, et on constate généralement une dégradation des niveaux de trésorerie. Nombreuses sont les officines qui clôturent avec une capacité d’autofinancement résiduelle négative, et sont tenues de « piocher » dans leurs réserves financières pour faire face à l’impôt sur les sociétés et la charge de remboursement de leurs emprunts.

Les trois quarts des officines constatent une baisse de trésorerie

Une enquête sur l’évolution de la trésorerie des officines, menée en septembre par la Fédération des syndicats pharmaceutiques de France (FSPF) auprès de 2 600 pharmaciens, le confirme : 3 officines sur 4 constatent une baisse de leur trésorerie et 20 % d’entre elles affichent une trésorerie négative. Un chiffre qui a presque doublé en seulement un an. Les grossistes-répartiteurs sont directement impactés et leurs services financiers largement sollicités pour le rallongement des délais de paiement et la mise en place de plans de règlement (découpage) afin de faire face à la recrudescence des impayés.

Les jeunes installés à la peine

S’agissant des pharmaciens installés courant 2023, la clôture de leur premier exercice s’avère souvent moins bonne que ce qu’ils pouvaient attendre et respecter un prévisionnel de reprise pour une année 1 comprise entre 2023 et 2024 est très souvent une excellente performance !

Et cela, bien que ces prévisionnels aient été généralement établis de façon prudente fin 2022, dans un contexte alors tout à fait différent et que l’on savait éphémère, mais durant lequel nous ne pouvions anticiper une dégradation conjoncturelle de cette ampleur.

Effet perturbant des produits chers

Difficile également, car l’accroissement considérable de la part des produits chers dans l’activité au cours des derniers exercices bouleverse tous les repères que pouvaient avoir les pharmaciens dans le pilotage de leur entreprise. Comment interpréter l’évolution de son chiffre d’affaires ou de son taux de marge commerciale ? Rapporter ses charges de personnel à son chiffre d’affaires fournit-il encore un bon indicateur de gestion ?

Les références usuelles aux évolutions de CA et aux taux de marge ne sont plus parlantes et vont devoir faire place à une analyse de la marge brute en euros, et non plus en % du CA. Les ratios de gestion couramment utilisés et exprimés en % du CA HT vont également devoir être remplacés par des rapports à la marge, ce qui là encore, sera plus parlant et corrigé des effets perturbants des ventes de produits chers.

Les habitudes ont cependant la vie dure et elles concernent non seulement les pharmaciens, mais aussi tous les acteurs du marché, experts-comptables, banquiers, fournisseurs, cabinets de transaction…

Nos vieux réflexes sont d’autant plus mis à mal que l’évolution de l’activité et de la structure des ventes en 2023 et 2024 sont très hétérogènes. En effet, si les produits chers représentent en moyenne 38 % du chiffre d’affaires médicaments en TVA à 2,10 %, certaines pharmacies se situent autour de 30 %, alors qu’il n’est pas rare de voir d’autres officines approcher, voire dépasser, les 50 % de produits chers.

Nombreux sont encore les titulaires à spontanément se rassurer d’une progression de CA ou, à l’inverse, s’inquiéter de sa diminution… Nombreux aussi sont les banquiers qui jugent une marge brute inférieure à 26 % comme synonyme d’une mauvaise gestion. ■

Modélisation : à chiffre d’affaires égal, comprendre l’impact des produits chers pour l’officine

La nécessité d’un changement de référentiels peut être facilement démontrée à travers un exemple chiffré de l’impact des produits chers sur la marge brute.

Nous retiendrons comme modèle de base une pharmacie affichant une répartition standard de son CA :

• 75 % de médicaments en TVA 2,10 % ;

• 13 % d’OTC/conseil en TVA 5,5 % et 10 % ;

• 2 % de parapharmacie & autres en TVA à 20 %.

S’agissant des produits chers, il convient de retenir les 2 dernières tranches de la Marge Dégressive Lissée (MDL), soit à partir d’un Prix Fabricant HT (PFHT) de 150 €. En effet :

• Entre 150 € et 1 930 €, la marge moyenne se situe entre 4 % et 6 % ;

• Pour la dernière tranche au-delà de 1 930 €, la marge moyenne est de l’ordre de 2 %.

On sait que sur les ventes de médicaments à 2,10 % dans les 3 premières tranches (PFHT inférieur à 150 €), la marge moyenne est comprise entre 37 % et 39 % (hors contrats de coopération sur les génériques).

Les produits chers (PFHT > à 150 €) représentent en moyenne aujourd’hui 38 % du CA HT à 2,10 %.

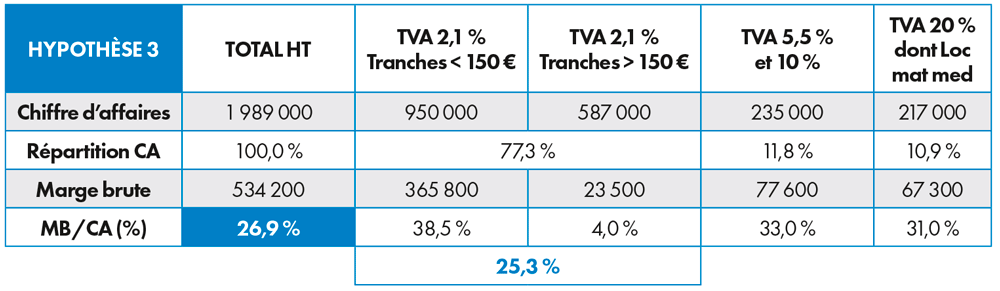

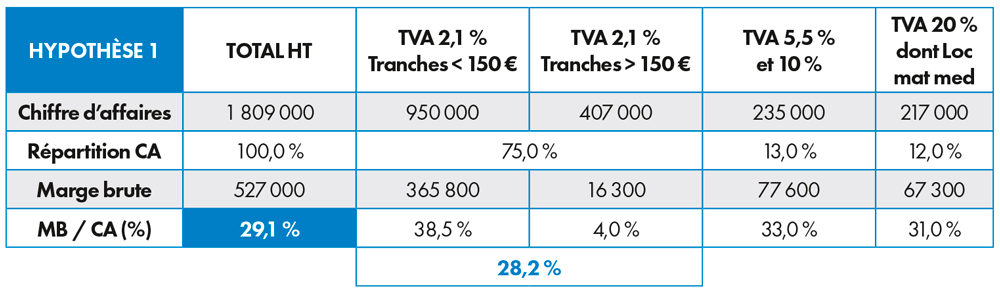

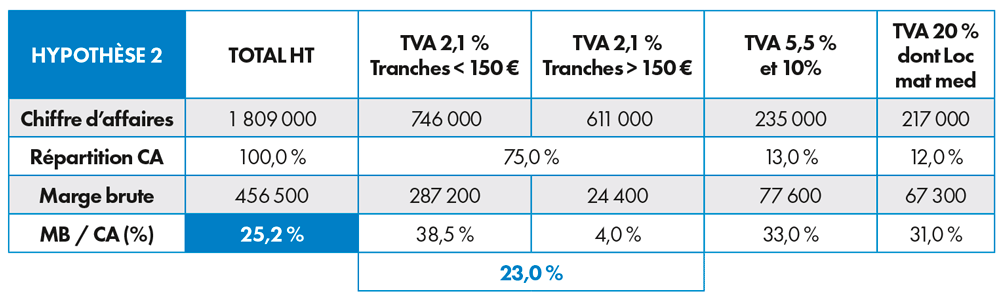

Sur ces bases, il est intéressant de voir l’évolution des taux de marge et de la marge en valeur à travers les hypothèses de 2 pharmacies réalisant le même chiffre d’affaires HT de 1 809 k€ :

• Hypothèse 1 : les produits chers représentent 30 % du CA 2,10 % ;

• Hypothèse 2 : les produits chers représentent 45 % du CA 2,10 %.

Officine de 1 809 K€ DE CA avec 30 % DE PRODUITS CHERS

Officine de 1 809 K€ DE CA avec 45 % DE PRODUITS CHERS

HYPOTHÈSE 1 + HAUSSE DE 180 K€ DE PRODUITS CHERS