Julien Lebrin, expert-comptable au sein du cabinet Audéfi, membre du groupe CGP, analyse les derniers changements du marché de l’officine et décortique les évolutions de CA, de marge et d’EBE dans le nord de la région Nouvelle-Aquitaine.

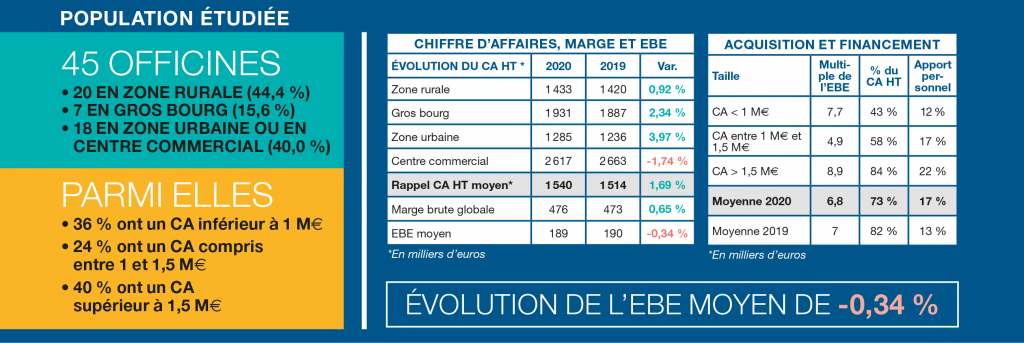

Population étudiée

Les pharmacies de notre territoire sont particulièrement présentes en zone rurale. Elles participent pleinement au maintien du maillage territorial mais sont exposées à la désertification médicale. Il est donc important pour elles d’être accompagnées pour être actrices de leur environnement, notamment grâce à l’interprofessionnalité.

Activité des officines

Sur la période observée, le CA HT moyen, en augmentation de 1,69 %, s’est élevé à 1 540 k€. Cette augmentation masque toutefois des disparités. En effet, le confinement et les couvre-feux ont eu pour effet de recentrer la consommation des ménages dans les officines les plus proches de chez eux. Ainsi, si de nombreuses officines ont vu leur CA progresser sur la période, celles implantées dans les centres commerciaux ont accusé un repli de l’ordre de 1,74 %. L’augmentation d’activité concerne l’ensemble des ventes à l’exception de l’OTC pour lequel on observe une baisse quasi systématique engendrée par la baisse des pathologies infectieuses.

Marge et EBE

Dans un contexte de baisse des MDL et d’augmentation de la part des médicaments coûteux, les officines ont malgré tout réussi à augmenter leur marge brute, notamment sous l’effet de l’augmentation des honoraires de dispensation. Les officines se tournent de plus en plus vers les nouvelles missions, ce qui nécessite des moyens humains plus importants et a pour effet de dégrader l’EBE.

Sa variation est liée à la taille de l’officine. Les officines de moins d’1 M€ enregistrent une baisse plus importante alors que celles supérieures à 1,5 M€ sont en augmentation.

Acquisition et financement

Pour l’ensemble des transactions étudiées, le prix de vente moyen s’élève à 1 270 k€, soit 73 % du CA moyen et 6,8 fois l’EBE. L’apport personnel moyen s’élève quant à lui à 17 % du prix d’acquisition, contre 13 % en 2019.

Il s’agit ici de valeurs moyennes mais une analyse détaillée en fonction de la taille des officines permet de confirmer la tendance générale du marché, à savoir que plus la taille de l’officine est importante, plus le coefficient de valorisation sur la base de son CA est élevé, et plus le pourcentage d’apport à mobiliser est important. A contrario, les officines de petite taille peuvent aujourd’hui être acquises avec un montant d’apport restreint, ce qui les rend facilement accessibles aux jeunes pharmaciens et primo-accédants disposant d’un patrimoine limité. •