Le cabinet Le Roux, analyse l’évolution de l’activité, de la rentabilité et des prix d’acquisition en Loire-Atlantique, Maine-et-Loire et Vendée.

www.conseil-gestion-pharmacie.com

Population étudiée : 142 OFFICINES

Zone géographique : 46 étaient localisées en zone rurale, 42 en gros bourg, 19 en centre commercial et 19 en zone urbaine.

Chiffre d’affaires :135 ont un CA > 1 000 K€.

Chiffre d’affaires en hausse

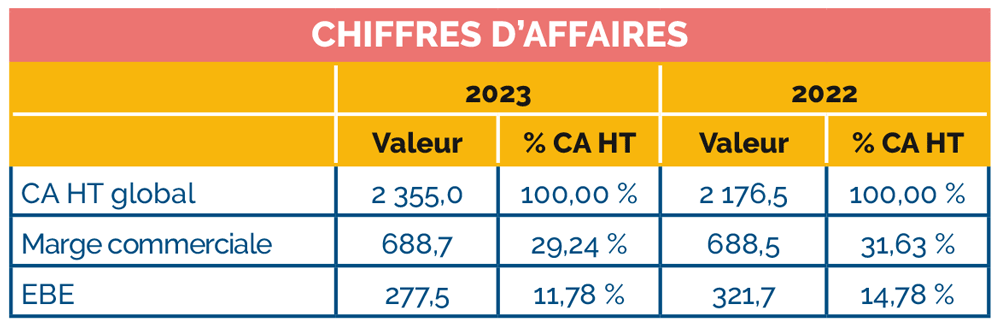

Sur la période analysée, le chiffre d’affaires HT prestations incluses a progressé de 178,5 K€, soit une augmentation de 8,20 %. Sur cette période, les ventes de produits chers continuent de doper plus que fortement les volumes d’activité des officines. En contrepartie, nous constatons logiquement une forte baisse de l’activité Covid.

Parallèlement, la marge commerciale reste en apparence stable en valeur absolue : cette stabilité est pour nous quelque peu artificielle dans la mesure où dans de très nombreux cas, elle serait liée à d’assez importants décalages de perception de prestations (potentiellement 20 K€ sur un dossier moyen).

Taux de marge commerciale et EBE en recul

Quant au taux de marge commerciale, il recule de 2,39 points passant de 31,63 % en 2022 à 29,24 % en 2023. Ce recul résulte des effets cumulés de la disparition de l’activité Covid, du poids de plus en plus important des médicaments onéreux, de l’impact de l’inflation sur le prix des boîtes et des ruptures croissantes de produits privant les pharmaciens d’une partie de leurs remises.

L’EBE recule fortement. On constate ainsi une baisse de 44,2 K€ en valeur absolue. Cette baisse de l’EBE est due notamment au poids des charges de personnel qui ont progressé de 10 % environ en un an et à l’impact de l’inflation sur les frais généraux ; essentiellement sur les postes « énergie » et « prestataires de services » (dont les charges de personnel ont également augmenté).

Dans un contexte de tension du marché de l’emploi encore marqué, le poids des charges de personnel va s’alourdir en 2024 et donc dégrader la rentabilité des officines.

Cessions d’officines

Sur la période étudiée, les cessions observées ont porté sur des officines dont le chiffre d’affaires hors taxes moyen s’établit à 2 385 K€, une seule concernant une officine dont le niveau d’activité est inférieur à 1 000 K€.

Après un ralentissement des cessions au second semestre 2023, le marché est à nouveau animé depuis le début de l’année.

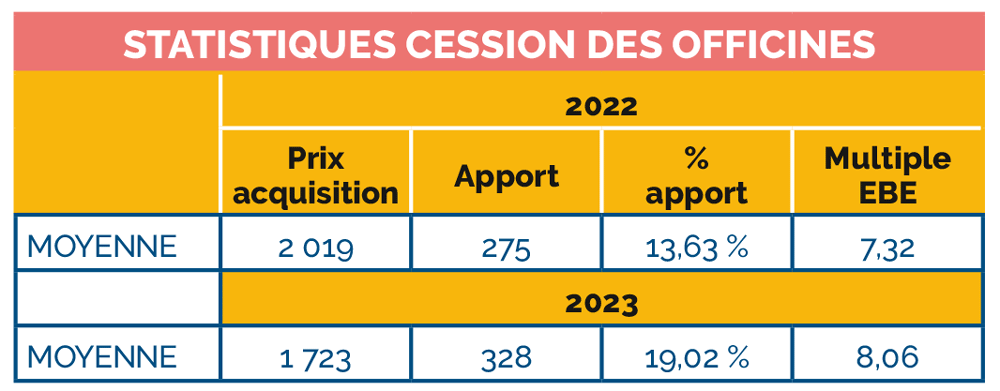

L’acquisition d’une officine nécessite toujours un apport personnel important eu égard à la valeur de négociation des fonds. En 2023, l’apport personnel ressort à seulement 14 % du prix d’acquisition moyen contre 19 % l’année précédente, compte tenu d’un recours accru aux financements de type booster d’apport.

Comme l’année précédente, nous observons une baisse relative des prix de cession exprimés en multiple de l’EBE ; 7,32 fois l’EBE en 2023 contre 8,06 fois l’EBE en 2022. Cette tendance baissière se poursuit en 2024. •